1.Prinsip kliring

Pengertian umum kliring adalah pertukaran warkat atau data keuangan elektronik antar bank baik atas nama Bank maupun nasabah yang hasil perhitungannya diselesaikan pada waktu tertentu. Penyelenggaraan kliring di Jakarta pada awalnya dilaksanakan secara manual. Namun dalam perkembangannya, sejalan dengan meningkatnya transaksi perekonomian nasional khususnya di Jakarta dimana pada akhir tahun 1989 volume warkat telah mencapai 82.052 lembar warkat perhari dengan jumlah bank peserta mencapai 613 bank. Hal ini menyebabkan penyelenggaraan kliring secara manual dirasakan tidak efektif dan efisien lagi dan suasana pertemuan kliring yang hiruk pikuk sering kali diibaratkan dengan suasana “pasar burung”. Melihat kondisi tersebut, Direksi Bank Indonesia dengan SKBI No. 21/9/KEP/DIR tanggal 23 Mei 1988, kemudian menetapkan untuk mengubah sistem penyelenggaraan kliring lokal Jakarta dari sistem manual menjadi sistem otomasi kliring. Meskipun demikian baru pada tanggal 4 Juni 1990 sistem otomasi dapat diimplementasikan untuk memproses kliring penyerahan. Sementara untuk proses kliring pengembalian tetap dilakukan secara manual, sampai kemudian pada tahun 1994 diganti dengan sistem semi otomasi yang kemudian dikenal dengan sebutan SOKL . Pada tahun 1996 rata-rata volume warkat kliring Jakarta mencapai 216.911 lembar per hari, dengan pertumbuhahan rata-rata dalam tiga tahun sekitar 6%. Hal tersebut menyebabkan meningkatnya tekanan dalam kegiatan proses warkat kliring baik di bank peserta maupun di Bank Indonesia karena keterbatasan kemampuan sarana kliring yang ada dibandingkan dengan peningkatan jumlah warkat kliring. Pada gilirannya hambatan-hambatan tersebut menyebabkan terjadinya keterlambatan dalamsettlement dan penyediaan informasi hasil kliring. Hal ini berpotensi mengurangi kepercayaan masyarakat terhadap bank dan merugikan lembaga lain yang terkait serta menimbulkan efek negatif berantai (systemic risk) Sehubungan dengan itu, sesuai acuan pokok pengembangan sistem pembayaran nasional (Blue Print Sistem Pembayaran Nasional Bank Indonesia;1995) yang antara lain memuat visi, kerangka kebijakan dan langkah-langkah yang perlu dikembangkan dalam menciptakan sistem pembayaran nasional yang lebih efektif, efisien, handal dan aman, maka pada tahun 1996 konsep penyelenggaraan kliring lokal secara elektronik dengan teknologi image mulai dikembangkan oleh Urusan Akunting dan Sistem Pembayaran Bank Indonesia. Pada tanggal 18 September 1998, Bank Indonesia mencatat sejarah baru dalam bidang sistem pembayaran dimana untuk pertama kalinya di Indonesia diresmikan penggunaan Sistem Kliring Elektronik (SKE) oleh Gubernur Bank Indonesia, DR. Syahril Sabirin. Penerapan SKE tersebut dilakukan pada Penyelenggaraan Klring Lokal Jakarta dimana pada awal implementasi, jumlah peserta yang ikut serta masih terbatas 7 bank peserta kliring (BRI, BDN, BII, BCA, Deutsche Bank, Standard Chartered, Citibank) dan 2 peserta intern dari Bank Indonesia (Bagian Akunting Thamrin dan Bagian Akunting Kota). Keikutsertaan kantor-kantor bank dalam Kliring Elektronik dilakukan secara bertahap sesuai dengan kesiapan teknis masing-masing peserta. Bagi kantorkantor bank yang belum menjadi anggota Kliring Elektronik, perhitungan kliring tetap menggunakan sistem kliring otomasi. Implementasi Kliring Elektronik secara menyeluruh kepada seluruh peserta kliring di Jakarta baru dilaksanakan pada tanggal 18 Juni 2001

2.informasi pada chek dan struktur kode mirc

3.sistem kliring elektronik di indonesia

Sesuai acuan pokok pengembangan sistem pembayaran nasional (Blue Print Sistem Pembayaran Nasional Bank Indonesia;1995) yang antara lain memuat visi, kerangka kebijakan dan langkah-langkah yang perlu dikembangkan dalam menciptakan sistem pembayaran nasional yang lebih efektif, efisien, handal dan aman, maka pada tahun 1996 konsep penyelenggaraan kliring lokal secara elektronik dengan teknologi image mulai dikembangkan oleh Urusan Akunting dan Sistem Pembayaran Bank Indonesia. Pada tanggal 18 September 1998, Bank Indonesia mencatat sejarah baru dalam bidang sistem pembayaran dimana untuk pertama kalinya di Indonesia diresmikan penggunaan Sistem Kliring Elektronik (SKE) oleh Gubernur Bank Indonesia, DR. Syahril Sabirin. Penerapan SKE tersebut dilakukan pada Penyelenggaraan Klring Lokal Jakarta dimana pada awal implementasi, jumlah peserta yang ikut serta masih terbatas 7 bank peserta kliring (BRI, BDN, BII, BCA, Deutsche Bank, Standard Chartered, Citibank) dan 2 peserta intern dari Bank Indonesia (Bagian Akunting Thamrin dan Bagian Akunting Kota). Keikutsertaan kantor-kantor bank dalam Kliring Elektronik dilakukan secara bertahap sesuai dengan kesiapan teknis masing-masing peserta. Bagi kantor-kantor bank yang belum menjadi anggota Kliring Elektronik, perhitungan kliring tetap menggunakan sistem kliring otomasi. Implementasi Kliring Elektronik secara menyeluruh kepada seluruh peserta kliring di Jakarta baru dilaksanakan pada tanggal 18 Juni 2001.

Ada beberapa manfaat yang Anda peroleh melalui SKNBI, yaitu

1. Mendapatkan pelayanan yang cepat, rasa amandalam bertransaksi dan biaya relatif murah.

2. Mendapat alternatif pelayanan jasa transfer dana yang kompetitif.

SKNBI diselenggarakan oleh:

1. Penyelenggara Kliring Nasional (PKN), yaitu Unit Kerja di Kantor Pusat Bank Indonesia yang bertugas mengelola dan menyelenggarakan SKNBI secara nasional;

2. Penyelenggara Kliring Lokal (PKL), yaitu unit kerja di Bank Indonesia dan Bank yang memperoleh persetujuan Bank Indonesia untuk mengelola dan menyelenggarakan SKNBI disuatu wilayah kliring tertentu.

Setiap Bank dapat menjadi peserta dalam penyelenggaraan SKNBI di suatu wilayah kliring, kecuali BPR (Bank Perkreditan Rakyat), Kantor Bank yang akan menjadi peserta wajib menyediakan perangkat kliring, antara lain meliputi perangkat Terminal Pusat Kliring dan jaringan komunikasi data baik main maupun backup untuk menjamin kelancaran kepada nasabah dalam bertransaksi.

Dalam rangka memberikan keleluasaan kepada Anda selaku pelaku ekonomi di seluruh Indonesia yang terdiri dari 3 (tiga) zona waktu untuk dapat melakukan transfer kredit dengan lancar, maka kliring kredit dilaksanakan dalam 2 (dua) siklus kliring. Pengiriman transfer/data keuangan elektronik kredit pada siklus pertama dilakukan mulai pukul 08.15 WIB s.d. 11.30 WIBsedangkan pengiriman transfer/data keuangan elektronik kredit pada siklus kedua dilakukan mulai pukul 12.45 WIB s.d. 15.3WIB.

Untuk kliring debet pengiriman warkat/data keuangan elektronik debet ditetapkan oleh masingmasing PKL dengan batas maksimal pengiriman hasil perhitungan kliring lokal ke PKN pada pukul 15.30 WIB. Jadwal kliring di atas adalah pada level bank, sedangkan pada level nasabah dilakukan lebih awal sesuai dengan jadwal yang ditetapkan masingmasing bank.

Bank wajib mencantumkan biaya kliring, baik biaya yang dikenakan BI kepada bank maupun biaya yang dikenakan bank kepada nasabah pada lokasi yang dapat dibaca dengan jelas oleh nasabah/masyarakat. Besarnya biaya kliring yang dikenakan Bank kepada nasabah/masyarakat sesuai dengan ketentuan intern masing-masing bank.

Untuk memberikan rasa aman kepada masyarakat dan memastikan bahwa seluruh sistem kliring berjalan dengan aman, Bank Indonesia secara periodik telah meminta independent IT auditor untuk mengaudit seluruh aplikasi maupun jaringan yang digunakan dalam SKNBI. Dalam menguji kehandalan sistem, independent IT auditor tersebut juga telah pula melakukan penetration test untuk mengkaji kemungkinan adanya loop hole yang mungkin dapat dimanfaatkan oleh para hacker untuk menembus pertahanan sistem.

Dalam sistem kliring saat ini Anda dapat melakukan transaksi dengan mengkliringkan Cek/BG yang Anda terima pada wilayah kliring dimana saja sepanjang Cek/BG Bank yang Anda terima telah menjadi anggota Intercity Clearing. Ada beberapa hal-hal yang perlu anda perhatikan dalam bertransaksi menggunakan kliring, yaitu:

1. Pastikan bahwa Cek/BG tidak dalam keadaan lusuh/lecek/sobek, karena akan mengganggu pada saat pemrosesan Cek/BG tersebut dalam sistem kliring.

2. Pastikan Anda mengkliringkan Cek/BG atau transfer uang Anda pada waktu jam pelayanan kas Bank Anda, agar transaksi Anda dapat diterima pada hari yang sama. Apabila perlu, tanyakan kepastian diterimanya dana tersebut.

3. Apabila dana tersebut baru diterima di rekening Anda keesokan harinya setelah pukul 09.00 atau hari-hari selanjutnya, maka Anda dapat meminta kompensasi bunga sesuai dengan ketentuan yang diatur dalam Bank dimana rekening Anda berada.

4. Apabila Cek/BG yang Anda pegang ditolak dalam kliring, tanyakan pada Bank sebab/alasan Cek/BG tersebut ditolak dan mintalah bukti tertulisnya. Sebab-sebab umum yang sering kali terjadi adalah karena syarat formal tidak dipenuhi, seperti pencantuman tanggal dan tempat dikeluarkannya Cek/BG atau saldo yang tidak mencukupi.

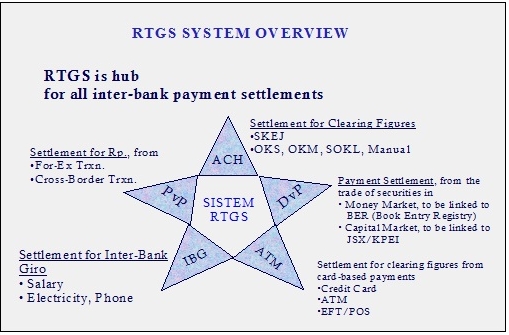

Bank Indonesia Real Time Gross Settlement untuk mendukung efektifitas implementasi kebijakan moneter dan untuk mempercepat pemulihan industri perbankan, kebijakan system pembayaran akan diarahkan untuk mempercepat pengembangan dan implementasi suatu system pembayaran yang efisien, akurat, aman, dan konsisten melalui peningkatan kualitas layanan.

Salah satu cara untuk mencapai hal tersebut adalah melalui implemnetasi Real Time Gross Settlement System (BI-RTGS) yang sudah dimulai sejak 17 November tahun 2000 di Jakarta. Tujuan RTGS:

1. Memberikan pelayanan sistem transfer dana antar peserta, antar nasabah peserta dan pihak lainnya secara cepat, aman, dan efisien

2. Memberikan kepastian pembayaran

3. Memperlancar aliran pembayaran (payment flows)

4.Mengurangi resiko settlement baik bagi peserta maupun nasabah peserta (systemic risk)

5. Meningkatkan efektifitas pengelolaan dana (management fund) bagi peserta melalui sentralisasi rekening giro

6. Memberikan informasi yang mendukung kebijakan moneter dan early warning system bagi pengawasan bank

7. Meningkatkan efisiensi pasar uang

Dikutip dari :

http://daususus.wordpress.com/2012/04/14/kliring-elektronik/http://daususus.wordpress.com/2012/04/14/kliring-elektronik/

4. Bank ind real time gross settlement(BI-RTGS)

|

| |||||||||||||||||||||||||||||||||